需給調整市場、複合市場・三次調整力②・スポット市場の相互作用が浮き彫りに~第20回制度設計・監視専門会合

需給調整市場、複合市場・三次調整力②・スポット市場の相互作用が浮き彫りに~第20回制度設計・監視専門会合

電力・ガス取引監視等委員会は、第20回制度設計・監視専門会合を2026年5月29日に開催しました。

委員会では、2026年3月14日に実施された需給調整市場の前日取引化および30分取引化以降の市場動向が報告されました。

今回の制度変更は、需給調整市場の流動性向上と調整力確保の安定化を目的として実施されたものですが、その結果を分析すると、複合市場、三次調整力②市場、スポット市場という三つの市場領域が相互に影響し合う構造が鮮明になりました。

複合市場は制度変更の成果が見え始めた

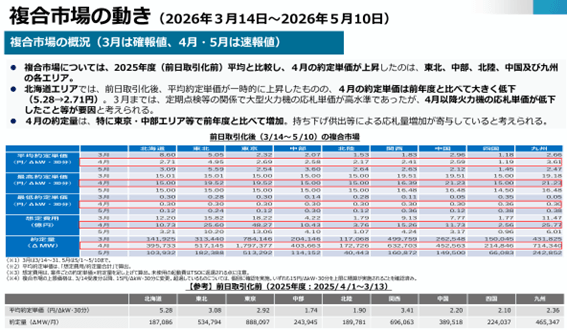

今回の制度変更の主目的であった複合市場については、一定の成果が確認されています。

東京エリアの複合市場約定量は、制度変更前から大幅に増加し、中部エリアも同様に増加傾向を示しています。東北エリアも高い流動性を維持しています。

制度設計・監視専門会合では、この背景として火力発電所の持ち下げ供出の増加が指摘されています。これまで週間取引では、一週間先の需要や燃料価格を予測しながら調整力を確保する必要がありました。しかし前日取引化によって翌日の需給状況がある程度見通せるようになり、火力発電所が運転計画を組みやすくなりました。

実際、旧一般電気事業者へのヒアリングでも、前日取引化による不確実性低下、積極的な持ち下げ供出、相対契約分の減少による余力増加などが応札量増加の理由として挙げられています。

つまり制度変更は、これまで市場に出てこなかった調整力を市場に呼び込む効果を一定程度発揮したと考えられます。

なぜ東京・中部では応札量が増えたのか

一方で興味深いのは、全てのエリアで同じ結果になったわけではないことです。東京や中部では応札量が増加した一方、北陸、関西、中国ではむしろ応札量が減少しています。

その違いは発電事業者の置かれている環境にあります。東京・中部エリアでは持ち下げ供出が機能しやすく、前日取引化によるメリットが大きかったと考えられます。特に東京エリアでは大量の火力電源が存在し、調整余力を確保しながら市場参加する余地が比較的大きいとみられます。また中部エリアは従来から広域調達率が高く、エリア外リソースを活用する市場構造が形成されていました。そのため制度変更による流動性向上の恩恵を受けやすかったと考えられます。

なぜ関西・中国・北陸では減ったのか

これに対し、北陸、関西、中国エリアでは減少傾向が見られました。事務局資料では、スポット市場価格の高騰が大きな要因として挙げられています。

前日取引化によって需給調整市場はスポット市場終了後に開催されることになりました。すると発電事業者はまずスポット市場で売電を行い、その後に残った余力を需給調整市場へ供出することになります。

2026年4月から5月にかけてスポット価格が上昇した結果、多くの発電機がスポット市場で先に約定し、需給調整市場へ回せる余力が減少しました。

ヒアリングでは、スポット市場で先取りされた、LNG火力の限界費用上昇により複合市場の上限価格を超えてしまった、石炭火力との持ち下げ供出が成立しなくなったといった声も紹介されています。ただしこれについては、委員から疑問の声も上がりました。

さらに電源の定期点検や系統工事による出力制限も重なり、結果として応札量減少につながったと考えられます。

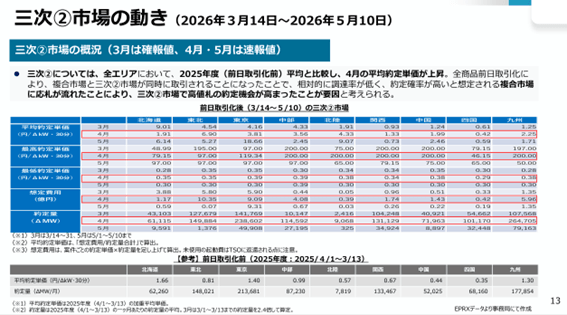

三次調整力②市場で起きた価格急騰

今回の制度変更で、もう一つ、大きな変化が見られたのは三次調整力②市場です。

制度変更前の平均約定単価は、北海道1.66円、東京1.40円、中部0.99円、関西0.67円と全体的に低水準でした。しかし前日取引化後は状況が一変し、2026年4月の平均約定単価は東北6.90円、北陸4.33円、東京3.81円、中部3.56円まで上昇しました。

さらに2026年5月上旬には東京エリアで18.66円という極めて高い水準を記録しています。

これは複合市場の約定確率が高いと判断した事業者が三次②から複合市場へ応札先を変更したことが要因ではないかと指摘されています。

東京エリアでは応札全体に占める三次②比率が59.5%から27.0%へ低下しました。北海道でも52.8%から19.8%、東北では56.6%から23.6%まで低下しています。つまり複合市場の成功が、三次②市場の供給不足を招いたとも言える状況になっています。

蓄電池と揚水発電の影響力増大

今回の資料で特に注目されたのは蓄電池と揚水発電の存在です。複合市場では、引き下げられた新たな上限価格である15円/ΔkW・30分近辺で応札・約定した案件の多くが蓄電池でした。

ほぼ全てのエリアで蓄電池の平均約定単価は火力発電より高く推移しています。市場が蓄電池の高速応答性能を高く評価していることが読み取れます。

一方で北海道では、大型火力機の応札単価が低下したことなどにより、複合市場の平均約定単価が2025年度平均5.28円から2026年4月には2.71円まで低下しました。

ここでは、蓄電池は高い応答性能を背景に高値で約定する傾向がある一方、揚水随契や大型火力機の応札動向は市場価格を押し下げる方向に作用する可能性があるとも解釈できます。今後、大規模蓄電池の導入拡大と揚水随契の拡大が進めば、両者が価格形成に与える影響はさらに大きくなる可能性があります。

容量市場・スポット市場・需給調整市場の三層構造へ

今回の会合が示した本質は、日本の電力市場が独立ではなくなりつつあることです。

容量市場は将来の供給力を確保する市場です。スポット市場は翌日のkWhを取引する市場です。需給調整市場はリアルタイムの柔軟性を取引する市場です。従来はそれぞれ別々に議論されることが多かったものの、今回の結果を見ると連動しています。

容量市場が設備投資を支え、その設備がスポット市場で発電し、残った余力が需給調整市場に供出される。ある市場の価格シグナルが変われば、他市場の応札行動も変化する。

今回の前日取引化は、その相互作用を初めて本格的に可視化した制度変更だったとも言えます。

今回の制度変更が示したもの

今回の制度変更は、複合市場の流動性向上という点では一定の成果を上げました。一方で、その成功が三次調整力②市場の供給不足や価格上昇を招き、さらにスポット市場価格の変動が各市場へ波及する構造も明らかになりました。

今後は個別市場の効率化だけではなく、容量市場、スポット市場、需給調整市場を一体として捉えた制度設計が求められる段階に入りつつあります。

特に蓄電池や揚水発電のような柔軟性リソースの比重が高まる中で、市場間の価格シグナルがどのように投資判断へ影響するのかは、今後の制度設計を考える上で重要な論点となりそうです。

一般社団法人アワリーマッチング推進協議会の運営する電力・脱炭素無料ニュースサイト