電力先物取引:2028年開設予定の中長期取引市場と電力先物市場の関係は?

電力先物取引:2028年開設予定の中長期取引市場と電力先物市場の関係は?

電力先物市場に関連して、2025年8月8日に開催された資源エネルギー庁の「電力システム改革の検証を踏まえた制度設計ワーキンググループ」第4回会合では、「小売電気事業者の量的な供給力確保の在り方と中長期取引市場の整備に向けた検討」が議題となりました。

同会合では、2021年冬の電力価格高騰時にスポット市場への依存度が高かった小売事業者が大きな影響を受けたことを踏まえ、将来の供給力を事前に確保する仕組みの必要性が議論されました。

具体的には、小売事業者に対して販売計画に見合う電力を数年前から段階的に確保することを求める方向性や、その受け皿となる中長期取引市場の整備について検討が行われました。市場価格の安定化や新規電源投資の予見性向上を図り、電力システム全体の安定供給を強化することが目的とされています。

電力先物取引の現状把握と課題、そして対応策

電力先物市場については、委員会の中で国際的な電力取引の動向を踏まえた現状認識が示されました。

諸外国において、現物の受け渡しを伴う長期電力市場の運営は流動性の確保が難しく、金融決済を中心とする先物市場が事業者のリスクヘッジの主流として機能している事実が確認されています。

委員からは、物理的な受渡しを伴う現物市場の設計に固執するのではなく、金融先物市場の活性化支援など、より柔軟でグローバルスタンダードに即したアプローチを併せて検討すべきとの意見が出されました。

一方で、現状の課題として、先物取引はあくまで差金決済による金融的なヘッジ手段であり、現物の供給力そのものを直接確保するものではない点が挙げられます。

この課題に対する対応策として、小売電気事業者に課せられる量的な供給能力確保義務の履行手段において、金融的なヘッジ手段である電力先物をどのように位置づけ活用し得るのか、実務的な執行可能性や先物市場の実態を深く整理した上で、継続的に検討を行っていくこととなりました。

中長期取引市場導入の背景と目的

中長期取引市場導入の背景には、現在の電力取引が翌日受け渡しのスポット市場に大きく依存しているという構造的な問題があります。

スポット市場は価格の変動幅が非常に大きく、特に価格が高騰する局面において、小売電気事業者の事業撤退や倒産、さらには需要家に対する電気料金の急激な高騰といった深刻な事態を引き起こしてきました。こうした現状を打破するための目的として、小売電気事業者による実需給の数年前からの中長期的な供給力の安定的調達を可能にし、安定的な水準と変動幅での電力供給を実現することが掲げられています。

同時に、発電事業者にとっても、中長期的な売電価格が固定されることで、巨額の電源投資や長期間にわたる燃料調達に係る事業の予見可能性を大きく向上させる狙いがあります。広く参照可能で適正かつ安定的な電力価格指標を形成することが、本市場を導入する最大の目的として位置づけられています。

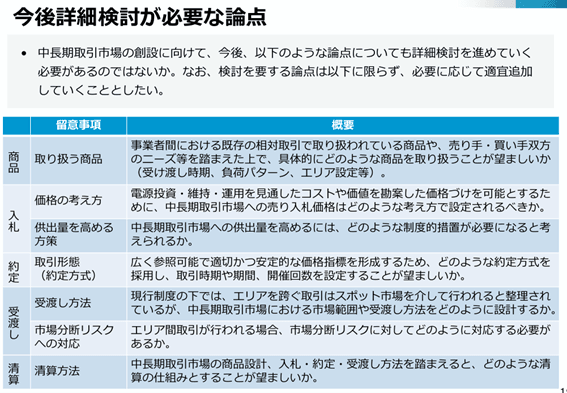

中長期市場の制度設計に係る課題と対応策

中長期市場の制度設計における最大の課題は、十分な流動性をいかに確保するか、そして価格形成をどう適正化するかという点です。

委員会では、3年先といった長期の取引においては参加者が過小となり、板が存在しない時間が長くなるといった機能不全のリスクが指摘されました。

これに対する対応策として、市場開設から当分の間は、保有する電源の最大出力合計が500万キロワット以上の支配的な発電事業者に対して、一定割合の供出義務を課す方針が示されました。

また、約定方式についてはザラバ方式を第一に検討するものの、長期の取引では相手先の財務状況変化による信用リスクが通常の短期取引より格段に大きくなるため、確実な与信管理や清算機関の設置といったクリアリング機能の構築が不可欠であるとの方向性で議論が深められています。

さらに、商品設計としては実需給の3年前と1年前を基本とし、価格設定は電源の固定費と可変費をベースに各発電事業者が自らの考え方に基づき入札する形が想定されています。

各市場の協調連携と相互補完による最適な電力取引の実現

これらの中長期市場、電力先物市場、スポット市場、および既存のベースロード市場は、それぞれが孤立するのではなく、相互に協調し連携することで包括的なリスク管理を可能にします。

まず、既存のベースロード市場については、中長期市場の創設によってその目的や役割が代替できると考えられるため、発展的解消に向けたプロセスが進められ、流動性が中長期市場へと一元化されます。

小売電気事業者は、中長期市場を通じて実需給の数年前から現物の供給力を固定価格で安定的に確保し、調達ポートフォリオの強固な基盤を構築します。

その上で、価格変動リスクが残る部分については、電力先物市場を活用して金融的な価格ヘッジを行い、最終的な実需給における細かな需要変動や供給の過不足の調整をスポット市場で行うという多層的なアプローチが可能となります。

また、容量市場との関係においても、固定費の二重払いを回避するための制度的な調整が行われます。

このように現物確保と金融ヘッジを戦略的に組み合わせることで、発電と小売の双方がリスクを最適に管理し、需要家に対して安定した価格で電力を供給する強靭な市場構造が形成されることが期待されています。