エネ庁、厳気象時の需要上振れと、老朽火力退出で、一部供給力不足の可能性を示す。第2回電力安定供給WGで

エネ庁、厳気象時の需要上振れと、老朽火力退出で、一部供給力不足の可能性を示す。第2回電力安定供給WGで

資源エネルギー庁は、2026年6月5日、電力安定供給ワーキンググループ第2回会合において、今後10年程度を見据えた電力需給見通しと供給力確保の方向性を示しました。

会合では、電力広域的運営推進機関(OCCTO)が示した中長期需給見通しを踏まえ、データセンターや半導体工場の新増設などによる需要増加と、火力発電設備の高経年化・休廃止の進展が同時に進む中で、2030年代初頭にかけて電力需給が厳しさを増す可能性が示されました。

厳気象時には需要増加が続く2030年代前半

今回の分析では、従来の供給計画に加え、厳気象時の需要増加を織り込んだ「H1需要」を用いて需給を評価しています。

最大需要の想定では、東京エリアが2028年度の5,995万kWから2035年度には6,306万kWへ増加し、関西エリアも2,863万kWから2,941万kWへ拡大すると見込まれています。北海道も493万kWから528万kWへ増加する見通しです。AI向けデータセンター、半導体製造拠点、電化の進展などが需要増加の背景にあるとみられています。

一方、東北、北陸、四国などでは人口減少の影響もあり需要は横ばいまたは減少傾向となっていますが、全国的には大都市圏を中心に電力需要の増加が続く構図が示されました。

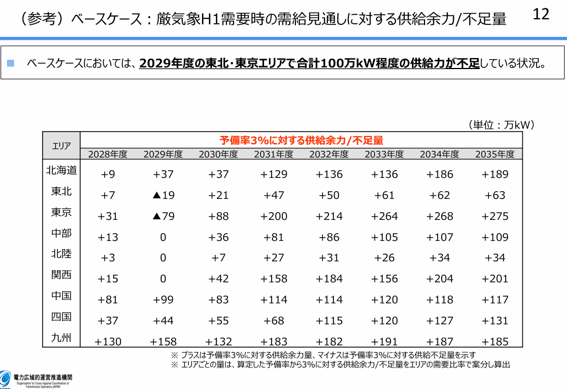

2029年度には東京と東北エリアで供給力不足の可能性

OCCTOが示したベースケースでは、2029年度が最も需給が厳しくなる年と位置付けられています。

厳気象時のH1予備率を見ると、東京エリアと東北エリアで1.6%まで低下し、安定供給の目安とされる3%を下回る見通しとなりました。全国ベースでは東北と東京を合わせて約100万kWの供給力不足が生じる可能性があると試算されています。

これは需給ひっ迫警報が頻発した2022年当時を想起させる水準であり、短中期的な安定供給確保が重要な政策課題になりつつあることを示しています。

背景にある火力発電所の大量退出

需給悪化の最大要因として指摘されているのが火力発電所の休廃止です。

資料では、火力発電の休廃止が2030年度に向けて継続的に進む見通しであり、新設電源との差し引きで見ると2029年度が最も供給力が減少する時期になると整理されています。特に石炭火力や老朽LNG火力など高経年設備の退出が進む一方、新設電源の立ち上がりが十分追いついていない状況です。

さらに資源エネルギー庁は、供給計画には将来の休廃止予定が十分反映されていないケースも多いと指摘しています。2026年度中に休廃止となる火力371万kWのうち126万kWは、今回の供給計画で初めて計上されたものであり、将来的にも同様のリスクが存在するとしています。

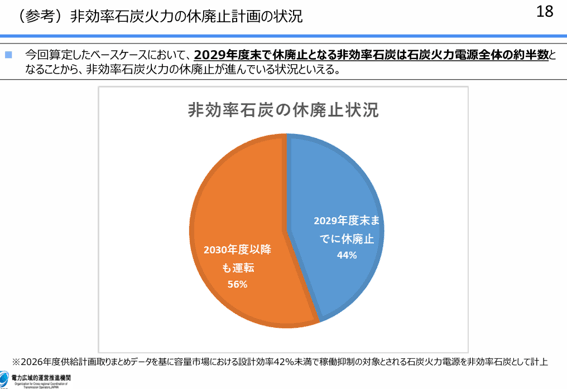

非効率石炭と高経年火力が追加リスクに

今回の分析では、さらに二つのリスクケースも示されました。

一つは運転開始から45年を超える火力発電所が順次退出するケースです。もう一つは容量市場で稼働抑制措置の対象となる非効率石炭火力が2029年度末で一律退出するケースです。

仮にこうしたケースが現実化した場合、予備率3%を維持できない地域がさらに拡大する可能性があると分析されています。脱炭素政策の進展と安定供給確保をどのように両立するかが重要な論点になりそうです。

長期脱炭素電源オークションへの期待

一方で、2030年度以降は状況が徐々に改善する見通しも示されています。

背景には長期脱炭素電源オークション(LTDA)を通じた新規電源の立ち上がりがあります。これまで3回の入札で、脱炭素電源約1,330万kW、LNG火力約1,010万kWが落札されており、2030年代に入るとこれらの設備が順次運転開始する見込みです。

その結果、2031年度以降は各エリアの予備率が改善し、東京エリアでも6%台、中長期的には7%台まで回復する見通しが示されています。

火力維持と新設投資の両立が焦点

資源エネルギー庁は、2030年度までについては既存の容量市場制度を前提に、予備電源制度や短期供給力確保策を活用しながら火力電源の維持を図る方向性を示しました。2031年度以降については容量市場の制度見直しも含めて検討を進める方針です。

電源新設には長いリードタイムが必要であり、当面は既存火力を最大限活用せざるを得ないとの認識も示されています。DR(デマンドレスポンス)や蓄電池など需要側リソースの活用も含め、電源移行期における安定供給対策の具体化が今後の議論の中心となりそうです。

一般社団法人アワリーマッチング推進協議会の運営する電力・脱炭素無料ニュースサイト