スタンフォード大学HAI、「AI Index Report 2026」を公表 AI・電力・社会実装の急拡大を分析

スタンフォード大学HAI、「AI Index Report 2026」を公表 AI・電力・社会実装の急拡大を分析

米スタンフォード大学Human-Centered Artificial Intelligence(HAI)は、2026年4月、「AI Index Report 2026」を発表しました。AI技術、投資、社会実装、政策、電力消費、雇用影響などを包括的に分析する年次レポートで、世界のAI産業動向を示す代表的調査として注目されています。

2026年版では、生成AIの急速な普及に加え、AI向けデータセンター(DC)投資、電力需要、半導体競争、各国のAI主権政策などが大きく取り上げられました。AIの進化が単なるソフトウェア競争ではなく、エネルギー・インフラ・地政学を含む国家レベルの競争へ移行している実態が示されています。

AI利用は“インターネット以上の速度”で拡大

レポートでは、生成AI利用がインターネットやPCより速いペースで普及していると分析されています。公開データによれば、生成AIツール利用率は世界各国で急拡大しており、シンガポールでは61%、UAEでは54%に達したとされています。

また、米国消費者に対する生成AIの年間経済価値は1720億ドル規模と試算されています。企業利用だけでなく、教育、医療、事務、検索、ソフトウェア開発など幅広い分野へ浸透が進んでいます。

教育分野では、米国の高校・大学生の8割超が学習関連でAIを利用している一方、AI利用ルール整備は遅れていると指摘されています。

AIの社会実装が急拡大する中、「AIをどう使うか」だけでなく、「どう管理・規制するか」が新たな課題になりつつあります。

AI競争は“電力・半導体競争”へ

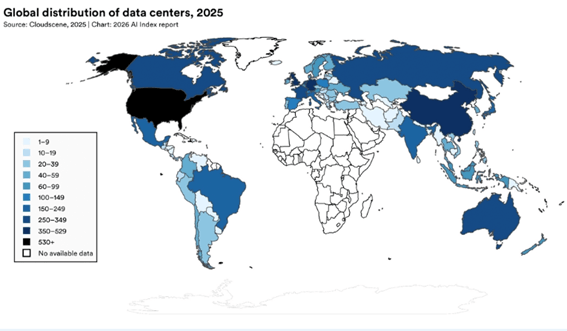

今回のレポートで特に注目されたのが、AIインフラ拡大に伴う電力需要急増です。

AI学習・推論に必要な世界全体の計算能力(Compute Capacity)は、2022年以降、年平均3倍超で増加していると分析されています。GPU需要急増により、NVIDIAを中心としたAI半導体投資も急拡大しています。

一方、巨大AIモデル学習時の電力消費・CO2排出も深刻化しています。レポートでは、一部最先端大規模言語モデル(LLM)の学習で、数万トン規模のCO2換算排出が発生する可能性も示されました。

AI開発競争は、単なるアルゴリズム競争ではなく、電力確保、データセンター立地、半導体供給、再エネ調達、冷却インフラを含む“エネルギー産業競争”へ変化し始めています。

近年はGoogle、Microsoft、Amazonなどが、原子力、地熱、24/7 CFE、アワリーマッチング型再エネ調達へ関心を強めている背景も、こうした巨大電力需要があります。

米中AI競争は急接近

レポートでは、中国AI産業の急成長も大きく取り上げられました。

米国は依然として最先端モデル数や民間投資額で優位に立っていますが、中国はAI論文数、特許、ロボティクス導入などで存在感を高めています。

特に産業用ロボット導入では、中国が2024年に約29.5万台を導入し、日本や米国を大きく上回ったと分析されています。

また、AIモデル性能差も縮小傾向にあり、米中間の技術格差が急速に縮まっていると指摘されています。

これに伴い、各国で「AI主権(AI Sovereignty)」政策も強化されています。自国内にAI計算資源、電力、半導体、クラウド基盤を確保する動きが加速しています。

AIと電力インフラが一体化する時代へ

今回のAI Index Reportは、AIが単独産業ではなく、電力・エネルギー・産業政策全体へ影響を与える段階に入ったことを示しています。

特にAIデータセンターは、大量電力需要、24時間稼働、系統安定性、再エネ調達、水使用量、地域受容性などを伴うため、電力政策そのものへ影響を及ぼし始めています。

欧州や米国では、AI DC向け再エネ供給義務化や24/7 CFE導入議論も進みつつあります。

また、AI需要増加は送電網増強、蓄電池、原子力、小型モジュール炉(SMR)、地熱、長期蓄電などへの投資加速にも直結しています。

今後は、AI産業の成長速度が、そのまま電力システム改革やGX投資を左右する可能性があります。AI競争は、半導体競争だけでなく、“ワット競争”へ移行し始めているともいえます。

一般社団法人アワリーマッチング推進協議会の運営する電力・脱炭素無料ニュースサイト