非化石証書とScope2改定【第4回】時間帯別非化石証書取引の設計:環境省実証(2023年)と英国NESO実証(2024年)から分析する

非化石証書とScope2改定【第4回】時間帯別非化石証書取引の設計:環境省実証(2023年)と英国NESO実証(2024年)から分析する

酒井直樹

>>ニュースサイトTopへ >>会社HPへ

はじめに

非化石証書とScope2改定の第4回は、「非化石証書を時間別にすると取引価格はどうなるのか?」について、株式会社電力シェアリングが2023年度に環境省から受託して実施した取引実験と、2024年度に英国NESOが実施した実験から考えてみたいと思います。

1. 環境省実証:2023年度

以下、当社(株式会社電力シェアリング)が株式会社サイバー創研と共同で受託した環境省によるGC-EACの取引実証についてご説明します。

環境価値の「質」を毀損せずに適正価格での流通を活発化することにより良質な再エネやゼロドラの普及を促進する個人間P2P取引市場の構築可能性を調査・分析した。

(1)取引をめぐる現状と課題

欧米では、再エネ電力の普及のため1990年代前後から由来証明書(GOR: Guarantee of Origin)、環境証書(REC: Renewable Energy Certificate)を用いた取引が、特にオフセット証書として、活発に行われてきた。

日本においても、カーボンクレジット取引の主流化を政府が企図する中で、例えば東京証券取引所がレ令和5年10月にカーボンクレジット市場を開設するなど取引事業を開始しているが、その取引の十全な活性化にはつながっていない。

その要因として、環境価値の毀損が考えられる。例えばJクレジットが認証を経て販売可能になるのは発電から概ね1年後であり、価値に時間性を有しないので売り手は在庫を持ちこれを売り急ぐ必要もなく、買い手も全ての証書でオフセット可能なので買い急ぐ必要がないためザラ場取引をする必然性に欠ける。

(2)欧米での最新動向

こうした中で、欧米ではデジタル技術を活用して時間別のエネルギー消費と発電量を正確に記録し、環境証書の発行と取引において時間の粒度を細かくする取り組みが進んでいる。

国連が主導し、米国連邦政府、Google、Microsoftなどが加盟する24/7 Carbon Free Energy Compact(24/7C)は、消費したのと同じ地域かつ同じ時間帯に発電された再生可能エネルギーのみを使用し、タイムスタンプ付きの証書(GC)を通じてオフセットする方法を提唱している。

当事業者は、ナッジ介入モデルを用いてのこの手法の商用化を企図して、24/7Cに加盟申請を行い2023年に日本からはJERA・三菱電機に続いて3社目となる正式加盟が認められ、同事務局や日本市場での商用化を目指す豪Powerledger社と活発な知見の交換・共有活動を行い、本実証事業に役立てている。

加えて、24/7Cに平仄を合わせ、欧州を拠点に活動するEnergyTagとも緊密な交流を進め、情報取得を行っている。EnergyTagにはGoogleやMicrosoftなど60を超える企業や組織が参加しており、トラッキングや環境価値の取引システムの標準化に取り組んでいる。

エナジータグのミッションは、24時間365日のエネルギー・トラッキングシステムを通じて再エネへのシフトを加速することである。タイムスタンプ付きの証書(GC)の新たなトラッキングシステムの利点は、発電から消費までのトラッキングによる信頼性の向上、幅広いアクセス、新たな価格シグナルによる柔軟なグリッド形成のサポート、1時間単位の炭素排出データによる正確な排出量計算、発電所のエリア別価格設定などの新市場形成にある。

(3)個人間P2P取引市場実現の可能性

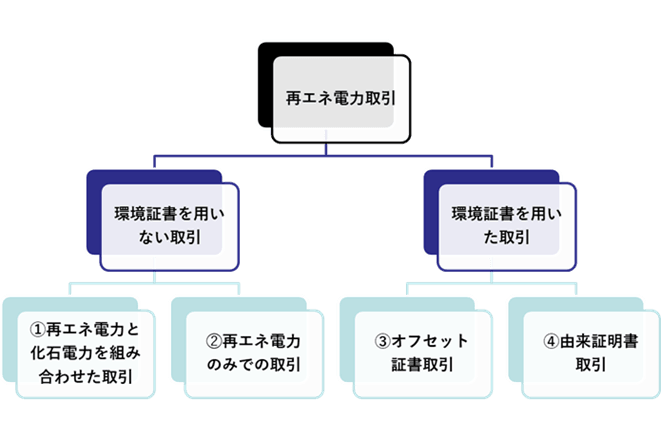

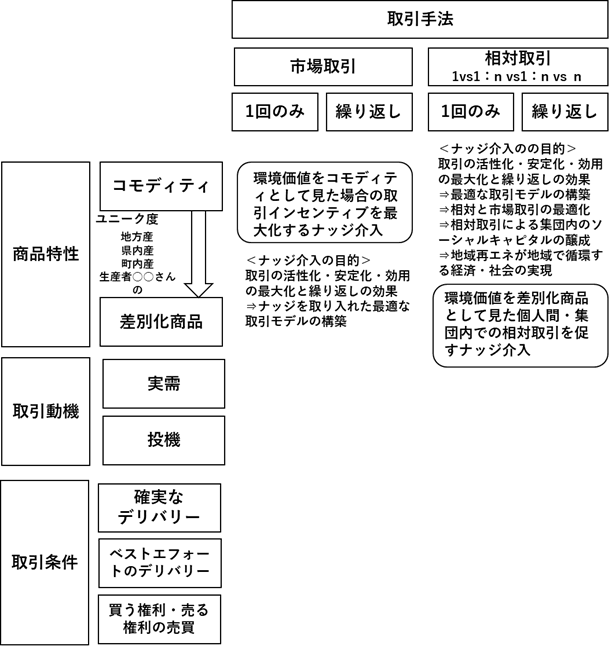

環境価値取引の活性化に当たっては①取引手法、➁商品特性、③取引動機、④取引条件を考慮することが求められる。以下にその考察を行う。そこで、まず初めに、再エネ電力に付帯する環境価値の取引類型を以下の通り整理した。

再エネ電力に付帯する環境価値の取引類型

環境価値取引には、「再エネ電力自体の取引」と「電力と環境価値を切り離しての証書等を用いた取引」の2種類がある。

環境価値(証書)取引には、明確なオフセット証書取引(自身が消費する電力と異なる電力の発電により創出された二酸化炭素を排出しない価値で、自身が消費する電力の発電時の二酸化炭素排出をなかったこととみなす)とそうでない取引があり得る。

オフセット証書取引には、時間性を伴わない(オフセットされる電力の消費のタイミング、オフセット証書の環境価値が創出される再エネ発電がなされるタイミングが同じでなくても構わない)ルールが一般的に採用されているが、その欧米での見直しの機運の高まりを踏まえて、国連24/7コンパクトの推奨するタイムスタンプ付きオフセット証書の取引手法、すなわち、電力消費の時間帯に生成(発電)される環境価値(証書)でしかオフセットできないルールを前提とすることが商品性を高める手段として検討されるべきである。

オフセット証書取引には地理的近接性(同一送配電網で発電消費を行うこと)を必須条件としないルールが一般的だが、国連24/7Cの推奨する地理的近接性(同一送配電網で発電消費を行うこと)を必須条件とするルールを用いた取引手法も検討されるべきである。

取引される証書は、コモディティ商品と差別化可能な商品の2面性があり、また取引手法としては、市場取引と相対取引の2類型がある。取引形態には、単発取引と連続取引があり得るが、電力の発電・消費は継続的に行うものであるから、連続的・継続的な取引を前提とすることが現実的である。取引動機としては、実需と投機があり得る。

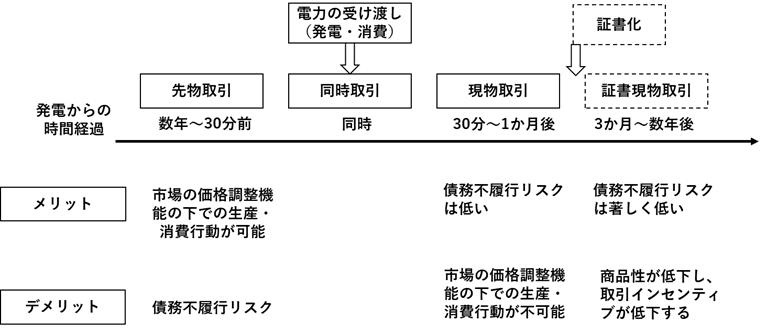

取引する商品の特性としては、予め取引量を単純に取り決める取引に加えて、予め購買する量を定めない購買契約(通常の電気料金メニュー)や、予め販売(売電)する量を定めない販売契約(通常のFIT売電契約)があり得る。環境価値(証書)取引には、環境価値が生成される電力の受け渡し(発電と消費)が行われる前(環境価値の先物取引)と後(環境価値の現物取引)があり得る。さらに、環境価値の現物取引としては、Jクレジット等環境価値証書の認証前に取引を行う公式認定証書の先物取引と、認証後に公式認定証書を取引する現物取引に区分される。それらの取引手法のメリット・デメリットを以下に整理する。

先物取引と現物取引のメリットとデメリット

取引の活性化に当たっては、各人の環境価値に対するWTPやWTA、現在価値割引率やリスク選好にフィットする多様な取引手法を用意し、さらに、社会性・利他性等に訴求するナッジ介入モデルを構築し、パーソナライズド・ナッジを取引手法にビルトインすることが望ましく、当実証事業では、意識やステークホルダーからのヒアリング、モニターデプスインタビュー、再規模意識調査等を実施し、WTPやWTA等についての詳細な分析を行い、その類型別にパーソナライズドナッジモデルを用いた精緻な取引モデルを構築した。

環境価値をコモディティとした場合の環境価値取引の活性化を考えた場合、ナッジ介入の目的は、①取引量の増大、➁安定化、③効用の最大化、④繰り返しの効果であり、取引インセンティブを最大化するナッジ介入モデルを検討した。

再エネ取引の活発化が大きな社会課題となる中で、高いボラティリティ(大きな価格価格変動)下で、売買値差で収益を上げる金銭的インセンティブ投機が活発化することは、実需取引の厚みを増すことでその解決への切り札になり得ると思料する。

今年度実証実験では、インターネットネットでの株・FX取引アプリがそうであるように、情報の提示とランキングなどでの達成動機の刺激が有効であることが示された。商用化に向けて、「取引で収益を上げる」という外発的動機づけを促すためのより実践的なモデルが重要となる。

EASTフレームワークでは、「Easy」の例として、「サービスを使う際の面倒な要素を取り除く。~アクションを起こす際に必要な労苦が、そのアクションを阻害する。この労苦を減じることで、行動確率や応答率が上がる。」ことを示している。

先行研究として、小林庸平(2022)「ミドル世代の資産形成を促進するナッジメッセージ-実証実験を踏まえた検証-」[2] では、取引口座開設を促すメッセージ訴求において、「一度始めればあとはほったらかしでも!?」すなわち今後の行動の簡単さを強調したほうが、「リンクをクリックするだけ」や「商品の選択で悩まなくていい」という短期的な行動の省略よりも有効であったことを示している。

環境価値取引領域でも、毎回の手動取引よりもデフォルト値が予め入力されていたり、あるいは自身の設定するアルゴリズムや自身の希望を踏まえてAIが最適な自動取引を行う設定を示したりした方が、取引量が増加する可能性があり、そのためのナッジモデルについての検討を行った。

一方で、差別化商品の相対取引モデルについても検討し、その事業計画案を策定した。そこでのナッジ介入の目的は、コモディティ取引と同様に取引の活性化、安定化、効用の最大化と繰り返しの効果であるが、最適な取引モデルは当然異なってくる。例えば、相対取引による集団内のソーシャルキャピタルの醸成やその結果としての地域再エネが地域で循環する経済・社会の実現を考えれば、寄付的手法を用いて社会性・利他性に訴求する事業モデルなどが考えられる。

なおコモディティ商品特性と差別化商品特性の間にはグラデーションがある。例えば、隣同士の顔見知りでの個人間取引は完全な差別化商品で相対取引でしかありえないが、町内産再エネ、市内産再エネ、県産再エネ、地方産再エネなどユニーク性が薄まるにつれ、商品を区分し取引することで得られる追加効用を、取引管理費用、需給ミスマッチコスト、流動性低下に伴う損失が上回る可能性がある。従って、どのような商品群をどのような共通性でどの程度束ねると市場効率性が最も高まるかについても考察した。

その際、例えば「南魚沼産コシヒカリ」「〇〇農協A級キュウリ」といったように農産品などの他の商品での事例を収集し、その環境価値への適用可能性についても考察した。また、まずは商品価値を最大化するように「○○町太陽光」での販売を試み、そこで約定されなければより広範囲の「△△県再エネ」での販売を試み、それでも約定されなければコモディティ商品として販売するといった、時系列的な組み合わせ手法についても考察した。

当事業者(株式会社電力シェアリング)は、環境省実証事業を終了次第、速やかにその社会実装を図っていく。

環境省実証事業での取引実験

株式会社電力シェアリングは、環境省実証事業において、株式会社電力シェアリングは、慶応大学栗野盛光教授および同亀井啓悟教授の指導の下、環境価値証書の取引実験を実施した。

なお、栗野盛光教授は慶應義塾大学経済学部 教授で、ゲーム理論、メカニズムデザイン、実験経済学を専門とし、市場設計やオークション理論に精通している。

また、亀井啓悟教授は慶應義塾大学経済学部 教授で、行動経済学・実験経済学を専門とし、個人の意思決定やインセンティブ設計の研究で知られている。

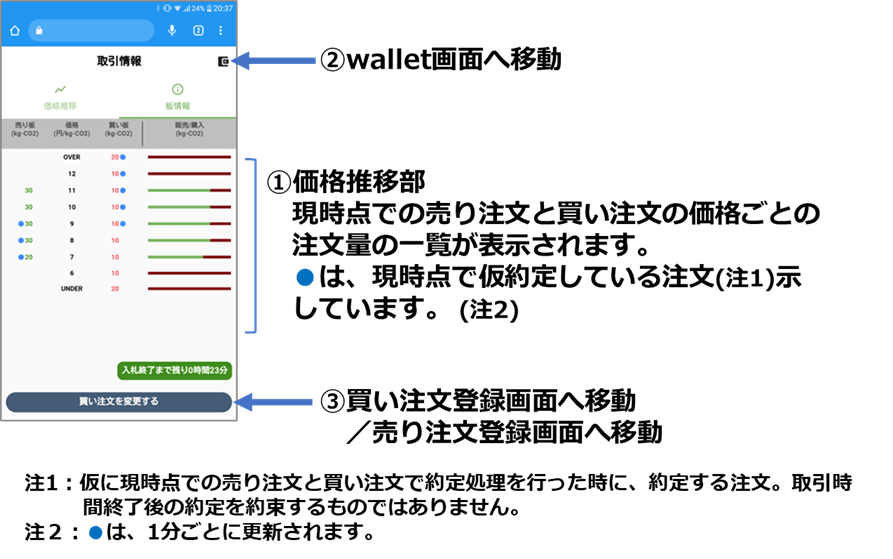

最初に、オークションの方式の検討を行った。個人間P2P環境価値取引では市場の両側に入札者がいること、市場の立ち上げ期であり取引時間中に集まった売買注文を取引時間後に一括して約定する板寄せ形式が適していることから「寄せ板方式でシングルプライス方式のダブルオークション」を採用することとした。

ダブルオークション型の環境価値取引の実証実験用のスマートフォンアプリケーション・システムを独自に開発し、調査会社のモニターを対象に取引情報の表示の有無、ランキング&表彰の有無などによる環境価値取引のRCTを実施した。

取引情報(価格推移情報/板情報)の提供とランキング・表彰を導入することで平均約定単価が有意に高くなることを確認した。さらに、各グループでの1回の取引で約定した金額(総約定金額)は、取引情報の提供またはランキング・表彰の導入により有意に増大することを確認した。また、経時分析により、取引情報の提供とランキング・表彰を導入することで、介入開始後4日目から有意に総約定金額が増加することを確認した。

参考情報

(環境省実証事業の仕様)

環境価値の個人間P2P取引モデルを構築し、その取引促進効果を以下の①から③により検証する。詳細については、有識者からの助言を踏まえて環境省担当官と協議の上決定する。

① 独自に開発・改良するスマートフォンアプリケーション・システムを用いて、ダブルオークション型の環境価値取引実証を実施する。

② 直近や過去の取引価格の推移(価格推移情報)や、現時点での売り板・買い板の注文価格別数量(板情報)等をリアルタイムで画面に表示可能な株取引型の環境価値取引UIを構築し、それらの表示の有無やインセンティブ設計等が取引行動に与える影響をランダム化比較試験等の手法により検証する。

③ 環境価値の「質」を毀損せずに適正価格での流通を活発化することにより良質な再エネやゼロドラの普及を促進する個人間P2P取引市場の構築可能性を調査・分析する。

実施内容(ダブルオークション型の環境価値取引実証)

ダブルオークション型の環境価値取引の実証実験用のスマートフォンアプリケーション・システムを独自に開発し、調査会社のモニターを対象に取引情報の表示の有無、ランキング&表彰の有無などによる環境価値取引のランダム化比較試験(RCT)を実施した。

(1)オークションの方式の検討

ミクロ経済のモデルでは、財の均衡価格は需要と供給が一致するときに決まるが、実際には、均衡価格に到達するまで、買い手と売り手が繰り返し会い、需要と供給を少しずつ調整することが多い。しかし、このような調整が不可能な場合には、オークションという方法が用いられる。オークションは、一般的には次のような点に言及することで定義することができる。

① 入札形式のルール(入札の形式)

例えば入札は、価格のみ、価格と量、量のみ、あるいは(複数の財が同時に売られるとき)財のリストからなる。

② 入札過程のルール

オークションはいつ終わるのか。

入札者にはどのような情報が与えられるのか。

入札者は何回入札できるのか。

入札者が対抗して入札できる特別な条件はあるか。

③ 価格と配分のルール

落札者がどのように選ばれるのか。

最終的な価格は何か。

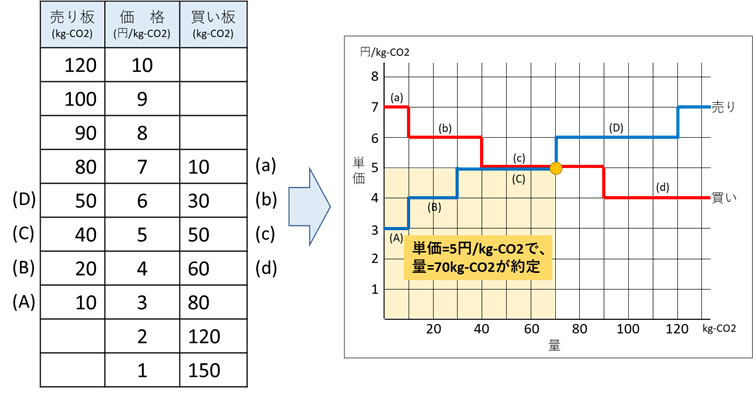

オークションの基本的な形態は、市場の1つの側(一般に、買い手)が入札して、最終的な価格と配分を決めるものであるが、「ダブルオークション(doubleauction)」では、市場の両側(売り手側と買い手側)に入札者がいるオークションである。ダブルオークションを通して売られる財はコモディティであり、買い手は売り手が誰であるか気にしない。

ダブルオークションでは、上記の②に関連して、ある期間(例えば15時から翌日9時)に売り手と買い手からの注文を受け付け、受け付けの期間が終了すると集まった複数の売り注文と買い注文により約定処理を実施する形式(板寄せ方式)と、価格優先&時間優先の原則にしたがい取引時間中に個別かつ継続的に約定処理が行われる形式(ザラバ方式)がある。

また、③に関連して、約定価格の決定方式としてシングルプライス方式(図 2.4.1)とマルチプライス方式(図 2.4.2)がある。

図 2.4.10 各グループの1回の取引での約定金額の平均

図 2.4.11 総約定金額の交互作用の経時分析

(6)実証実験の結果(事後調査)

15日間の取引実験終了後に実施した事後調査でも回答の分析結果を以下に示す。

<注文時に何を考えたか>

同様の質問に対する介入群1と介入群3の回答を図 2.4.13に示す。取引情報が提示された介入群1と介入群3では、6割の被験者が取引情報を参考にして注文を行っている。毎日違う様々な価格での注文を行った被験者の割合は、対照群/介入群2と同様に50%程度である。.

図 2.4.12 注文時に何を考えて注文したか(対照群と介入群2)

図 2.4.13 注文時に何を考えて注文したか(介入群1と介入群3)

<表彰>

図 2.4.15は「1番になって表彰されたいと思った」と答えた被験者への質問に対する回答である。適切な買い注文の行い方(基準やタイミング)を真剣に検討した人数は、介入群2に比べて介入群3では有意に増加している。

図 2.4.14 表彰をどう思ったか(売り側)

環境価値をコモディティとした場合のナッジ介入の目的は、①取引量の増大、➁安定化、③効用の最大化、④繰り返しの効果であり、取引インセンティブを最大化するナッジ介入モデルを検討した。

一方、差別化商品の相対取引モデルについても検討し、ナッジ介入の目的はコモディティ取引と同様に取引の活性化、安定化、効用の最大化と繰り返しの効果であるが、最適な取引モデルは異なってくること、コモディティ商品特性と差別化商品特性の間にはグラデーションがあることを明らかにした。

環境価値のコモディティ取引市場での先物取引/事後取引、環境価値の差異化(ブランド)商品としての相対取引に関する取引モデルを構築し、約定量や取引総額の最大化が可能となるための条件を検討していく。

[1] ギオーム・ハーリンジャー:”マーケットデザイン” 中央経済社(2020)

[2] https://www.toushin.or.jp/files/statistics/83/T2021_kobayashi.pdf

、

英国NESOが行った取引実証

一方、前回ご紹介した英国NESO(National Energy System Operator)では、時間帯別のEACが実際にどのように取引されるかについてのFSの結果を分析しています。

取引実験の目的は、24時間365日稼働のCFE EAC取引が実行可能であることを示すことにあり、欧州統合電力市場の現行枠組みを補完する発電消費後の事後オークション試験を実施し、以下の目標を掲げました

- 時間単位のクリーンエネルギー価格基準の確立

- 大小プレイヤー双方における流動性向上と細分化された認証書へのアクセス改善

- 買い手、売り手、リスク管理者への必要な市場シグナルの提供

- 既存のバリューチェーンへの付加価値創出 - 柔軟性(例:貯蔵、デマンドレスポンス)による追加収益の獲得

- 最終目標:従来型電力市場と証明書市場のギャップ解消によるクリーンエネルギー移行の加速

本事業は2段階で実施されました。

第1フェーズは2024年5月から7月にかけて実施され、ステークホルダーからのフィードバック収集を行いました。

そこで、取引参加が見込まれるステークホルダーの選好についての調査がなされています。

これを基に、第2フェーズでは取引所試験運営のためのルールが策定されました。

EDF、npower Business Solutions、Field Energy、Good Energyなど、エネルギー市場の蒼々たるプレイヤーが取引試験に参加しています。

取引試験は9月に開始された。結果は2025年2月に取引パイロット参加者に開示されたとのことです。

2024年11月には、2024年2月および5月の受渡月を対象とした事後オークションが実施されました。

事後オークションとは、24/7 CFE EAC発行後に行われる取引です。

オークションの特徴:

- 両面ブラインドオークション(完全匿名市場)、Nord Poolが中央清算機関として機能

- パイロット期間中に2024年2月分(696時間)および5月分(744時間)のオークションを実施

- 2月オークションには3事業者が参加(小売業者2社、生産者1社)

- 5月オークションには5つの市場参加者が参加(小売業者2社、蓄電池事業者1社、生産者2社)。

NESO実証では、売り注文と買い注文はブラインドオークションでマッチングされ、約定価格が決定されています。

市場運営者の主な役割は、以下のようにメリットオーダーに基づき、供給曲線と需要曲線の交点を設定することで、価格と数量が交点の左側に位置する売り手は、そのポジションが清算されます。同様に、価格と数量が交点の左側に位置する買い手も、そのポジションが清算されます。

NESO実証では、注文はスプレッドシート経由で提出され、取引パイロットに含まれる各月(2024年2月および2024年5月)に、1時間あたり最大5段階の価格設定が行われました。注文には価格と数量の両方が含まれます。

オークションを行ったところ、75%がマッチングされ、その約定価格の最高値が跳ね上がりました。一方で、多くの時間帯では、値段が付かない状況になっています。

英国でも日本と同様に太陽光発電が主流ですので、昼は圧倒的に供給超過、夜は反対に需要超過となり、一部の時間帯では売り注文が極少のことろに買い手が殺到し価格スパイクが起きるというのは、当社が日本の環境省実証で行った結果と同じです。

NESO実証では、2月のテストオークションにおける「GC-非化石証書」の約定価格の分布は以下の通りです。

NESO報告書ではこの結果を以下のように分析しています。

- 認証書購入コストはアワリーマッチング率目標に比例して増加し、消費量の約75%が認証書でカバーされるところで臨界点を迎える。

- 限界費用は、需要の特定割合を認証書でカバーするためのコストを示す。例えば50%の場合、認証書の限界費用は20ポンド/MWhとなる。

- 平均調達コストは、特定の証明書カバー率を達成するための加重平均単価を示す。例えば50%の場合、すなわち、上記グラフの左側50%以下の領域は9.1ポンド/MWhである。

- 需要家のプレミアムは、当該需要をカバーする証明書の平均コストとなる。

一方で、証明書価格と電力価格の価格持続曲線は様々な要因で変動します。以下は、「GC-非化石証書」と電力量単価を足し合わせた「生グリーン電力の単価」を示します。

灰色が電力量単価で緑がGC-非化石証書価格です。

電力それ自体に比して、「GC-非化石証書」の方が価格弾性値が明らかに高いことがわかります。当社の国内実証でも、電力の価格弾性値は圧倒的に低く、一方でアワリーマッチングが100%でない限りにおいては、GC-非化石証書がスパイクする時間帯には購買を避けるために弾性値が一定程度で収斂することがわかっています。

NESO実証に戻って、アワリーマッチング率目標が75%未満ではグリーンプレミアムは相対的に小さくなり、75%以上となると証明書が電力を含めた「生再エネ電力価格」の多くの割合を占めるようになるのがわかります。

特に重要な視点は、「GC-非化石証書」価格と電力価格は一定程度相関するものの、完全ではないということです。

興味深いのは、供給が需要に対して不足する状況では、高EAC価格と高電力価格が同時に発生することが多いが、常にそうとは限らないという点です。

ピーク需要時間帯は電力価格が高くなるが、風が強い日のピーク時にはEAC価格がゼロになることが多い。

午後11時から午前5時までの低需要時間帯は電力価格が低くなる傾向があるが、太陽光発電が利用できず、一定のベースロード供給が維持されるため、EAC価格が高くなる場合がある。

つまり、当社が考えるに、火力発電を含めた電力の需給は、生再エネ電力の需給と相関するが、その供給バランスは異なるということが導かれるということです。

環境省実証:地域再エネの普及モデルの実証

こうした再エネアワリーマッチング取引の進化系は、同一グリッドにとどまらずに、もっと近接した分野で再エネアワリーマッチング取引を行う、いわゆる再エネの地産地消です。

株式会社電力シェアリングでは、これに関連し、2018年度から環境省から委託を受け、以下を本旨とする実証を実施してきました。

これについては、別途詳述しますが、環境省からいただいた仕様書の一部を記載いたします。

この実証で培った知見を広く公開し、我が国発の地産地消再エネアワリーマッチングモデルの国内外での社会実装を図っていければと考えています。

環境省仕様書

地域再エネの有効活用と、遠隔地域への送電によるロス率低減・ボトルネック解消(追加送電網投資の回避)を図るため、需要家個人と、需要家が属する各地域全体夫々の需要家側アワリーマッチング率(電力消費において、地域プロシューマが自家消費最大化努力を講じてもなお余剰となる再エネ電力をどの程度活用しているか(地産率)を測定する指標)を用いて、その向上により、地域分散電源の需給一体化を集団で促すBI-Tech・ビジネスモデルを検討しています。

電管協ビッグデータを用いて、一般電力需要家(プロシューマを除く)の電力消費が、同一グリッド内のプロシューマとどの程度アワリーマッチングが可能か(需要家側アワリーマッチング率:地産率)、また、再エネ発電出力制御回避とCO2削減にどの程度貢献しうるか、について定量分析し、その汎用性と特異性について検証しています。

①マーケット基準(取引効率性):再エネ価値取引実証として実施:需要家アワリーマッチング率と再エネ出力停止回避量の最大化を促す観点から、電力消費前の再エネ価値購買(取引)を促すナッジモデル・ビジネスモデルを考案しています。

②一般需要家の行動変容による(a)地域電力小売事業者向け再エネ需給一体化支援事業、(b)地域配電用ライセンス(マイクログリッド)(地域アグリゲーター事)事業、(c)自治体排出量カルテに、住民等の電力地産地消に関わるCO2排出量を自治体に提供する事業についてのビジネスモデルと計画を考案しています。

③ 同モデル・事業が、2030年度に2013年度比66%(家庭部門)削減にどの程度貢献しうるかについて、定量的かつ合理的に精緻な分析モデルを構築し、シミュレーションを行い、2030年までのCO2削減の費用対効果を分析することとしています。

最後に

今後、こうした「GC-非化石証書」の検討が進むにつれ、こうした取引シミュレーションが行われることになると思いますが、英国NESO報告書や当社の実施した実証結果を是非参考にしていただければ幸いです。

次の記事に続きます。

>>ニュースサイトTopへ >>会社HPへ

(参考リンク)

英国NESO(National Energy System Operator)報告書

Implications of Trading of 24/7 Carbon Free Energy (CFE) on Electricity System Operation