質の高い再エネ:Scope2③AMI ❶AMIとは何か?

質の高い再エネ:Scope2③AMI ❶AMIとは何か?

AMI・MIMから読み解くScope 2改定の思想

- 2027年改訂予定のGHGプロトコルScope2ガイダンスにより再エネ発電の差別化が進むと見込まれます。

- 「AMI」基準を満たし、追加性の高い再エネ供給・蓄電池放電ができれば、収入増の道が開けます。

- 再エネ・蓄電ビジネスのバリューアップ戦略としてScope2ガイダンス改訂にご注目ください。当社は独自に最新情報を分析し、皆様にアドバイザリー・サービスを提供しています。

Scope 2改定を巡る議論を追っていると、「同時同量」や「供給可能性」といった技術論点と並んで、より根本的な問いが浮かび上がってきます。それは、「企業の行動は、排出量としてどう配分されるべきか」と「その行動は、電力システムにどんな影響を与えたのか」を、同じ枠組みで語れるのか、という問いです。この問いに正面から向き合った結果として整理されてきたのが、AMIとMIM、そしてインベントリ会計との明確な切り分けです。

AMIとは何か

インベントリの外側に設けられた「影響評価」の公式ストリーム

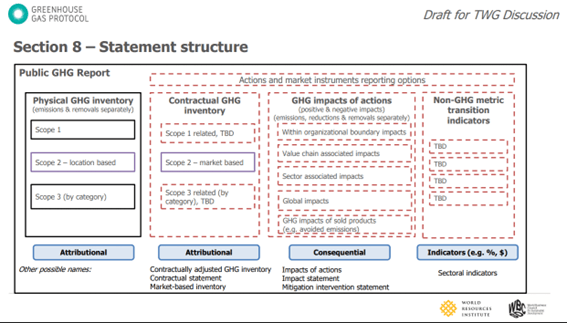

AMIとは Accounting and Market Instruments Initiative の略称で、GHGプロトコル事務局が主導する新たなイニシアチブです。AMIは、Scope 1・2・3といった従来のインベントリ基準とは別に、企業のアクションや市場メカニズムがもたらす影響をどう評価・報告するかを整理するために設けられました。

この位置づけは、Scope 2 Standard Development Plan(SDP)の中で明確に示されています。SDPでは、GHGプロトコルの改定作業が4つのワークストリームに分かれることが説明されており、その一つとして「企業のアクションや市場手段に関する新たな会計・報告ガイダンス」を提供する流れが明示されています(SDP原文はこちらから確認できます → GHG Protocol Scope 2 Standard Development Plan)。

AMIが対象とするのは、再エネ調達、コーポレートPPA、エネルギー属性証書、各種市場メカニズムなどです。重要なのは、AMIが「排出量を誰に割り当てるか」を決めるための枠組みではなく、「その行為が排出にどのような変化をもたらしたか」を評価するための枠組みだという点です。

MIMとは何か

Scope 2で検討され、AMIへ移管された「マージナル影響」の考え方

MIMとは Marginal Impact Method の略で、Scope 2 Technical Working Group(TWG)のサブグループで検討されてきた考え方です。MIMは、再エネ調達や時間同時同量といった行動が、平均的な排出係数ではなく、マージナル(限界)な電源構成にどのような影響を与えるかを捉えようとする手法です。

具体的には、「ある行為がなかった場合」と「行為があった場合」を比較し、誘発された排出と回避された排出の差分を評価する、いわゆる反実仮想(カウンターファクト)に基づく考え方が前提となります。これは、従来のScope 2インベントリが採用してきた平均排出係数ベースの配分的会計とは、理論的に異なるアプローチです。

SDPでは、こうしたプロジェクト型・影響評価型の考え方に対する関心が高いことが、ステークホルダーサーベイの結果として整理されています。実際に、Scope 2のフィードバックでは、マージナル排出係数を用いた影響評価や、回避排出・誘発排出の報告を求める声が多数寄せられたことが示されています(SDPのフィードバック整理はこちら → SDP Stakeholder Feedback)。

なぜMIMはScope 2から外れたのか

インベントリ基準との理論的不整合

MIMは全7回にわたるTWGサブグループで検討されましたが、最終的にScope 2のパブリック・コンサルテーション案からは外されました。その理由は、「重要でないから」ではありません。むしろ逆で、重要すぎるがゆえに、Scope 2インベントリの枠組みには収まらなかったという整理です。

Scope 2インベントリの役割は、電力システム全体の排出量を、重複や欠落なく、すべての需要家に配分することです。そのためには、観測可能で検証可能なデータを用い、比較可能性を確保する必要があります。一方、MIMが前提とする反実仮想やマージナル排出係数は、仮定やモデルに大きく依存し、企業間比較や第三者検証が難しくなる側面があります。

この理論的不整合は、SDPの中でも明確に意識されており、プロジェクト型・影響評価型の議論は、Scope 2改定とは別の場で深めるべきだという結論につながりました。

インベントリ会計とAMIの決定的な違い

「配分」と「結果」を混同しないために

ここで改めて整理すると、両者の違いは次の点に集約されます。

インベントリ会計(Scope 1・2・3)は、「誰がどれだけ排出したと報告するか」を決めるための枠組みです。バウンダリは既存のシステム全体であり、排出量は必ず誰かに割り当てられます。一方、AMIが扱うのは、「ある行為が排出を増やしたのか、減らしたのか」という結果です。こちらは部分系を対象とし、追加性や因果関係が中心になります。

この違いを曖昧にしたまま議論を進めると、「インベントリ上は減っていないが、良い行動ではないのか」「影響はあったのに、排出削減として報告できないのはおかしい」といった混乱が生じます。GHGプロトコルは、この混乱を整理するために、Scope 2改定と同時にAMIという明確な受け皿を用意したと理解できます。

Scope 2改定との関係性

切り捨てではなく、役割分担

重要なのは、MIMや影響評価の議論が「否定された」わけではない点です。SDPでは、プロジェクト会計や影響評価の重要性を認識したうえで、それをインベントリとは別のストリームで扱う方針が明示されています。つまり、Scope 2改定で同時同量や供給可能性が厳格化される一方で、「それが実際にどんなインパクトをもたらすか」を語る場としてAMIが位置づけられているのです。

この二層構造は、今後の企業の情報開示にも影響します。排出量報告としてのScope 2と、影響説明としてのAMIが併存することで、「配分としての正確性」と「行動としての意味」を切り分けて説明できるようになります。

おわりに

Scope 2改定が示した成熟

AMIとMIMの整理は、Scope 2改定の技術論点以上に、GHGプロトコル全体の成熟を象徴しています。排出量をどう割り当てるかという会計の厳密さと、脱炭素に向けた行動の価値をどう語るかという物語性を、無理に一つにまとめない。そのための制度設計が、今まさに進んでいると言えるでしょう。

今後、AMIからどのような具体的ガイダンスが示されるのかは、再エネ調達やPPAに関わる事業者・需要家の双方にとって重要な関心事になります。Scope 2改定を「制約強化」とだけ捉えるのではなく、その外側で何が議論されているのかにも目を向けることで、より立体的に全体像を理解できるはずです。